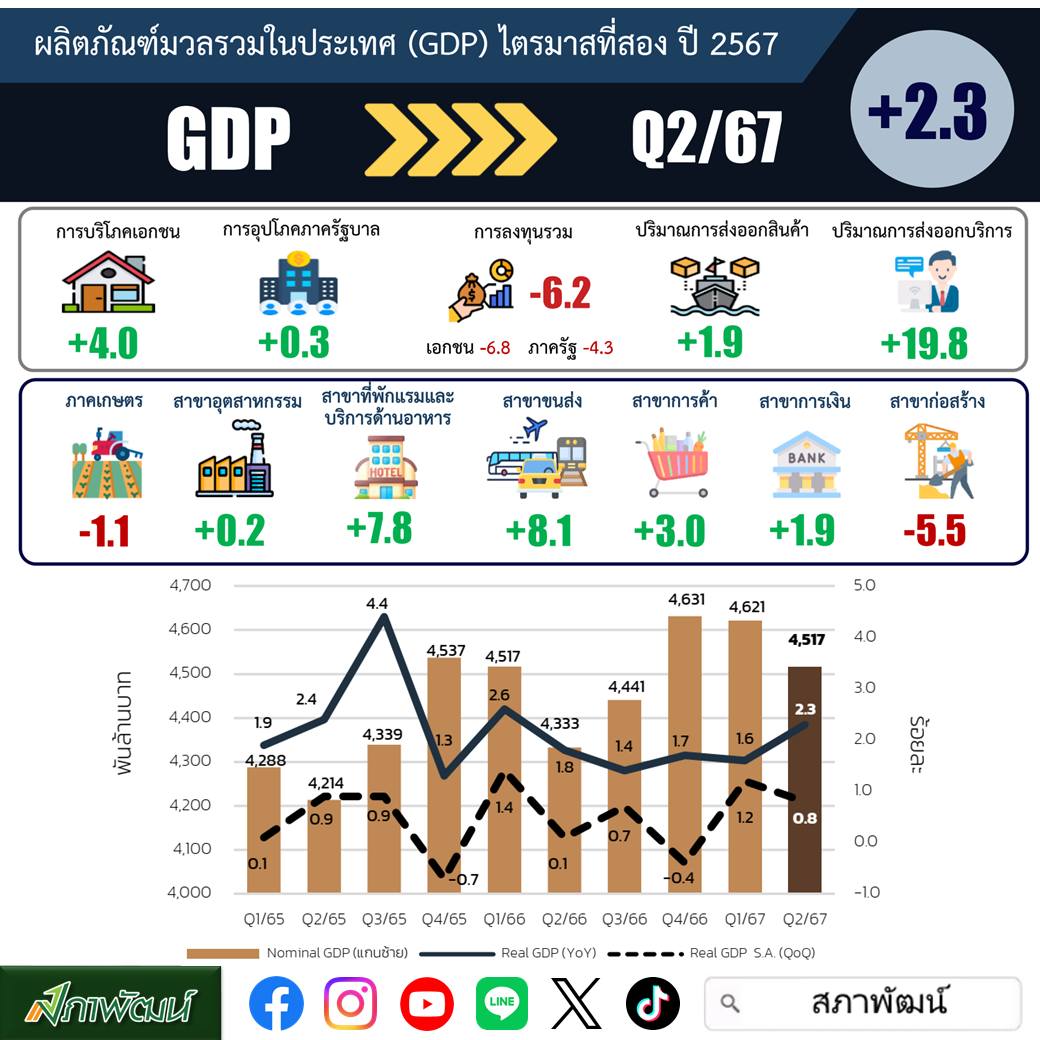

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ ระบุว่า เศรษฐกิจไทยในไตรมาส 2/67 ขยายตัว 2.3% เร่งขึ้นจาก 1.6% ในไตรมาส 1/67 และเมื่อปรับผลของฤดูกาลออกแล้วขยายตัวจากไตรมาส 1/67 ที่ 0.8% รวมครึ่งแรกของปี 67 เศรษฐกิจไทยขยายตัวได้ที่ 1.9%

ส่วนทั้งปียังคงคาดการณ์ GDP ขยายตัว 2.5% แต่ปรับกรอบแคบลงเป็น 2.3-2.8 % จากเดิมคาดโต 2.0-3.0%

นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒน์ กล่าวว่า การขยายตัวของเศรษฐกิจไทยไตรมาส 2/67 โดยในด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของการอุปโภคบริโภคภาครัฐบาล การส่งออกสินค้าและบริการ และการขยายตัวในเกณฑ์ดีต่อเนื่องของการอุปโภคบริโภคภาคเอกชน นอกจากนี้ ยังมีปัจจัยหลักมาจากการผลิตนอกภาคเกษตรที่ขยายตัวจากสาขาอุตสาหกรรม สาขาบริการที่เกี่ยวกับการท่องเที่ยว เช่น สาขาที่พักแรมและบริการด้านอาหาร สาขาขนส่ง สาขาการค้า

ขณะที่การลงทุนรวม ลดลง 6.2% จากการลงทุนภาคเอกชนที่ลดลง 6.8% และการลงทุนภาครัฐที่ลดลง 4.3% นอกจากนี้ ภาคการก่อสร้าง ยังปรับตัวลดลง 5.5% เป็นผลมาจากงบลงทุนของภาครัฐและเอกชนที่หดตัว

ทั้งนี้ ในช่วงที่เหลือของปี รัฐบาลจะต้องเร่งเบิกจ่ายงบประมาณ ซึ่งมองว่าการเบิกจ่ายมีแนวโน้มดีขึ้นจากสัญญาผูกกันงบประมาณที่ผ่านมา และการเบิกจ่ายเม็ดเงินลงุทนของรัฐบาลที่ดีขึ้นตั้งแต่เริ่มครึ่งปีหลัง ซึ่งเติบโตมากกว่าเดิม ประกอบกับจะมีเม็ดเงินงบประมาณรายจ่าย ปี 68 ที่จะเริ่มออกมาในเดือนต.ค.67 ซึ่งเชื่อว่าจะทำให้เศรษฐกิจไทยไตรมาส 4/57 มีเม็ดเงินเบิกจ่ายลงทุนมากขึ้นด้วย

เลขาธิการสภาพัฒน์ กล่าวถึงประมาณการเศรษฐกิจไทยในปี 2567 โดยคาดว่า ปีนี้เศรษฐกิจไทยจะขยายตัวได้ 2.3-2.8% ซึ่งมีค่ากลางอยู่ที่ 2.5% เท่าเดิมกับที่เคยประมาณการไว้ในการแถลงรอบก่อนหน้า (เดือนพ.ค.) โดยคาดว่า การอุปโภคบริโภค และการลงทุนภาคเอกชน จะขยายตัวได้ 4.5% และ 0.3% ตามลำดับ

ส่วนมูลค่าการส่งออกในรูปของดอลลาร์สหรัฐ ขยายตัว 2% อัตราเงินเฟ้อเฉลี่ยทั้งปี อยู่ในช่วง 0.4-0.9% ดุลบัญชีเดินสะพัด เกินดุล 2,600 ล้านดอลลาร์ หรือคิดเป็น 2.3% ต่อ GDP ทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมิ.ย.67 อยู่ที่ 224,000 ล้านดอลลาร์ ขณะที่หนี้สาธารณะ ณ สิ้นเดือนมิ.ย.67 อยู่ที่ 11.54 ล้านล้านบาท หรือคิดเป็น 63.5% ต่อ GDP

สำหรับปัจจัยสนับสนุนเศรษฐกิจไทยในระยะถัดไป ประกอบด้วย

1.การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว โดยการเพิ่มขึ้นของจำนวน และรายได้จากนักท่องเที่ยวต่างชาติ มีแนวโน้มกลับเข้าสู่ระดับปกติมากขึ้น ประกอบกับมีแนวโน้มการขยายตัวอย่างต่อเนื่องของนักท่องเที่ยวไทย

2.การขยายตัวในเกณฑ์ดีของการอุปโภคบริโภคภายในประเทศ การใช้จ่ายในหมวดบริการ และสินค้าไม่คงทน มีแนวโน้มขยายตัวต่อเนื่อง สอดคล้องกับแนวโน้มการเพิ่มขึ้นของรายได้ทั้งในและนอกภาคเกษตร เช่นเดียวกับตลาดแรงงานที่ยังแข็งแกร่ง โดยอัตราการว่างงานล่าสุดยังถือว่าอยู่ในระดับต่ำที่ 1.07% ขณะที่ความเชื่อมั่นผู้บริโภคยังอยู่ในระดับสูง

3.การเพิ่มขึ้นของแรงขับเคลื่อนจากการใช้จ่าย และการลงทุนภาครัฐในช่วงครึ่งปีหลัง การเร่งรัดการเบิกจ่ายงบประมาณ และการใช้จ่ายภาครัฐประจำปีงบประมาณ 2567 ส่งผลให้การเบิกจ่ายงบประมาณ โดยเฉพาะรายจ่ายลงทุนเร่งตัวขึ้น และแรงสนับสนุนเพิ่มเติมจากการเบิกจ่ายภายใต้กรอบงบประมาณรายจ่าย ปี 2568 ที่คาดว่าจะดำเนินการแล้วเสร็จตามกรอบเวลาปกติ

4.การกลับมาขยายตัวอย่างช้า ๆ ของภาคการส่งออกตามการฟื้นตัวของการค้าโลก โดยดัชนีผู้จัดการฝ่ายจัดซื้อ ทั้งภาคการผลิตและบริการในหลายประเทศส่วนใหญ่มีแนวโน้มฟื้นตัว ประกอบกับการเพิ่มขึ้นของคำสั่งซื้อในกลุ่มประเทศอุตสาหกรรมหลัก และแนวโน้มวัฎจักรขาขึ้นของสินค้ากลุ่มอิเล็กทรอนิกส์

อย่างไรก็ดี เศรษฐกิจไทยยังมีข้อจำกัด และปัจจัยเสี่ยง 3 เรื่อง ได้แก่

1.ภาระหนี้สินครัวเรือน และภาคธุรกิจที่ยังอยู่ในระดับสูง และมาตรฐานสินเชื่อที่มีความเข้มข้นมากขึ้น โดยหนี้ครัวเรือนในปัจจุบันยังอยู่ในระดับสูง เช่นเดียวกับสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) และสินเชื่อที่กล่าวถึงเป็นพิเศษ (SML) ยังทรงตัวอยู่ในระดับสูง ขณะที่สถาบันการเงิน เพิ่มความระมัดระวังในการให้สินเชื่อมากขึ้น ส่งผลให้มูลค่าสินเชื่อชะลอลง

2.ผลกระทบจากความเปลี่ยนแปลงของสภาพภูมิอากาศอย่างต่อเนื่อง โดยประเทศไทยมีแนวโน้มเข้าสู่ภาวะลานีญา ส่งผลให้มีความเสี่ยงที่จะเผชิญภาวะฝนตกหนักผิดปกติ จนนำไปสู่ปัญหาอุทกภัย ซึ่งอาจส่งผลกระทบต่อพื้นที่เกษตรกรรม และทำให้ผลผลิตทางเกษตรมีแนวโน้มลดลงต่อเนื่อง

3.ความเสี่ยงจากความผันผวนของระบบเศรษฐกิจและการเงินโลก จากความไม่แน่นอนของสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ การปรับทิศทางกาดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลัก การชะลอตัวมากกว่าที่คาดของเศรษฐกิจจีน และทิศทางการดำเนินนโยบายเศรษฐกิจและการค้าของหลายประเทศสำคัญที่ยังไม่แน่นอน โดยเฉพาะช่วงก่อนและหลังการเลือกตั้งประธานาธิบดีสหรัฐ

เลขาธิการสภาพัฒน์ เห็นว่า ยังมีประเด็นท้าทายสำคัญสำหรับเศรษฐกิจไทย คือ การฟื้นตัวที่ล่าช้าของภาคการผลิต และการปรับโครงสร้างการผลิต โดยมองว่าภาคอุตสาหกรรมของไทยยังคงขยายตัวในระดับต่ำ การลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวได้ช้า สอดคล้องกับอัตราการใช้กำลังการผลิตที่ยังปรับตัวลดลงอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในกลุ่มสินค้าส่งออกสำคัญ ซึ่งจะเห็นได้ว่าโครงสร้างสินค้าส่งออกของไทย ยังเป็นสินค้าที่ใช้เทคโนโลยีขั้นกลางเป็นส่วนใหญ่ ในขณะที่การส่งออกสินค้าที่ใช้เทคโนโลยีสูงยังมีสัดส่วนที่ต่ำ

"ดังนั้น เราต้องเร่งสร้างอุตสาหกรรมที่ใช้เทคโนโลยีสูงขึ้น ซึ่งตอนนี้ ก็มีการดำเนินการผ่าน BOI ในการชักชวนนักลงทุนต่างประเทศจากหลายสาขาเข้ามา เช่น เซมิคอนดักเตอร์ และเทคโนโลยีดิจิทัล...รวมทั้งต้องเร่งปรับปรุงกฎหมาย เพื่อดึงดูดการลงทุนเข้ามามากขึ้น" นายดนุชา กล่าว

นอกจากนี้ ประเทศไทยยังได้รับผลกระทบจากปัญหาการนำเข้าสินค้าราคาถูกที่ไม่ได้มาตรฐาน หรือคุณภาพต่ำ ซึ่งหน่วยงานที่เกี่ยวข้องควรต้องเร่งกำกับดูแล และตรวจสอบให้มีมาตรการที่เข้มข้นมากขึ้นในการดูแลการนำเข้าสินค้าที่ไม่ได้มาตรฐานเหล่านี้เข้ามาในประเทศ หรือการออกมาตรฐานผลิตภัณฑ์สินค้าอุตสาหกรรมที่นำเข้ามาจะต้องเป็นมิตรต่อสิ่งแวดล้อม เพื่อป้องกันไม่ให้สินค้าที่ไม่ได้มาตรฐานเข้ามาในประเทศไทย ทั้งนี้ เพื่อป้องกันผลกระทบที่จะมีต่อผู้ผลิตในประเทศ โดยเฉพาะผู้ประกอบการ SME

สภาพัฒน์ ยังเห็นว่าการบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2567 ควรให้ความสำคัญกับเรื่องดังต่อไปนี้

1. การรักษาบรรยากาศทางเศรษฐกิจและการเมืองภายในประเทศ โดยเฉพาะการสร้างความต่อเนื่องของกระบวนการงบประมาณ เพื่อให้การใช้จ่าย และการลงทุนภาครัฐ เป็นแรงขับเคลื่อนเศรษฐกิจในช่วงที่เหลือของปีได้อย่างต่อเนื่อง รวมทั้งไม่ส่งผลกระทบต่อความเชื่อมั่นนักลงทุน

2. การขับเคลื่อนการลงทุนภาคเอกชน โดยให้ความสำคัญกับ การเร่งสร้างความเชื่อมั่นให้กับนักลงทุนต่างชาติ การพัฒนาระบบนิเวศที่เหมาะสมเพื่อดึงดูดอุตสาหกรรมและบริการเป้าหมายให้เข้ามาลงทุนในประเทศไทย การเร่งรัดโครงการลงทุนในโครงสร้างพื้นฐานและการพัฒนาพื้นที่เศรษฐกิจที่สำคัญให้เป็นไปตามแผน การเพิ่มผลิตภาพการผลิตผ่านการใช้นวัตกรรมและเทคโนโลยีขั้นสูง เพื่อนำไปสู่การผลิตสินค้าไทยที่มีศักยภาพและมีมูลค่าสูงขึ้น ที่สามารถหลีกเลี่ยงการแข่งขันด้านราคา และมีมาตรฐานตรงตามความต้องการของตลาด และข้อกำหนดของประเทศผู้นำเข้า

3. การปกป้องภาคการผลิตจากการทุ่มตลาด และการใช้นโยบายการค้าที่ไม่เป็นธรรม โดยมุ่งเน้น 1) การตรวจสอบและเฝ้าระวังการทุ่มตลาด รวมทั้งการใช้มาตรการและวิธีการทางการค้าที่ไม่เป็นธรรมจากประเทศผู้ส่งออกสำคัญ 2)การปรับปรุงกระบวนการตรวจสอบคุณภาพ สินค้านำเข้าให้มีความเข้มงวดรัดกุมมากขึ้น และ 3) การดำเนินการอย่างเคร่งครัดกับผู้กระทำความผิดลักลอบนำเข้าสินค้าที่ผิดกฎหมาย หรือหลบเลี่ยงภาษี

4. การดูแลสภาพคล่องให้เพียงพอสำหรับภาคธุรกิจโดยเฉพาะธุรกิจ SMEs ที่มีศักยภาพแต่ประสบปัญหาการเข้าถึงสภาพคล่องให้สามารถเข้าถึงสินเชื่อในระบบได้ และลดการอาศัยแหล่งเงินกู้นอกระบบ ควบคู่ไปกับการยกระดับศักยภาพการผลิตและเพิ่มขีดความสามารถให้แก่ผู้ประกอบการ SMEs

5. การเร่งรัดการเบิกจ่ายงบประมาณ เพื่อให้เม็ดเงินรายจ่ายภาครัฐเข้าสู่ระบบเศรษฐกิจโดยเร็ว โดยมุ่งเน้นการเบิกจ่ายงบประมาณรายจ่ายลงทุนให้กระจายไปในพื้นที่ต่าง ๆ เพื่อสนับสนุนการเจริญเติบโตของเศรษฐกิจฐานราก

6. การเตรียมการรองรับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะปรากฎการณ์ลานีญา อันอาจนำไปสู่ความเสี่ยงจากสถานการณ์น้ำท่วมในช่วงปลายปี และปรากฎการณ์เอลนีโญที่อาจนำไปสู่ความเสี่ยงจากภัยแล้งในช่วงปีหน้า โดยให้ความสำคัญกับการบริหารจัดการทรัพยากรน้ำ การยกระดับประสิทธิภาพโครงสร้างพื้นฐาน และระบบการเตือนภัย

7. การเร่งรัดแก้ไขปัญหามลพิษทางอากาศ (PM2.5) และการเตรียมความพร้อมของปัจจัยแวดล้อมด้านการท่องเที่ยวที่สำคัญ เพื่อรองรับการกลับมาของนักท่องเที่ยวในช่วงฤดูกาลท่องเที่ยว (High Season) ในช่วงปลายปี และยกระดับศักยภาพและฟื้นฟูภาคการท่องเที่ยวให้มีคุณภาพและยั่งยืน ขณะเดียวกัน ต้องให้ความสำคัญกับการแก้ไขปัญหามลพิษทางอากาศ เพื่อไม่ให้ส่งผลเสียต่อสุขภาพของประชาชนและเศรษฐกิจในระยะยาวต่อไป

8. การเตรียมมาตรการเพื่อรองรับผลกระทบ และใช้ประโยชน์จากความผันผวนของระบบเศรษฐกิจและการค้าโลก อาทิ ความรุนแรงของความขัดแย้งทางภูมิรัฐศาสตร์ การกีดกันทางการค้า การเปลี่ยนแปลงของสภาพภูมิอากาศ และความผันผวนในตลาดการเงินโลก